Les erreurs financières courantes qui ruinent un budget sans que vous vous en rendiez compte

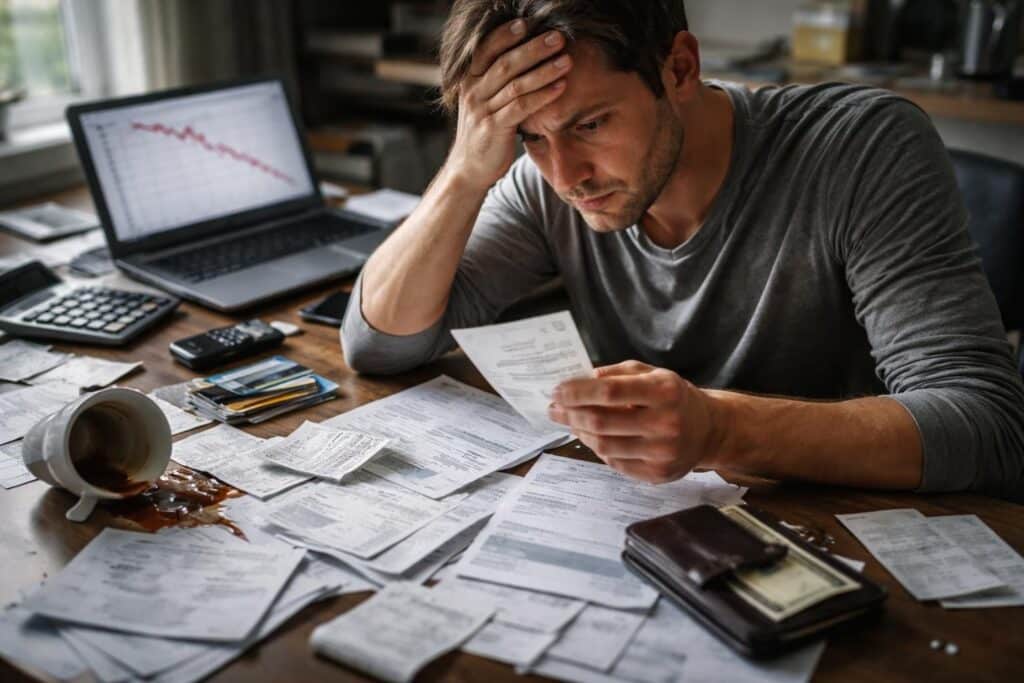

Gérer un budget personnel en 2026 demande une vigilance constante face aux pièges tendus par des erreurs financières fréquentes. Ces dérapages insidieux, souvent liés à une mauvaise gestion ou à une méconnaissance des mécanismes financiers, peuvent rapidement faire fondre vos économies et compromettre vos projets à long terme. La majorité des individus subissent ces fuites d’argent sans même en avoir conscience, par manque de suivi ou par prévisions erronées. Identifier ces erreurs constitue la première étape pour préserver sa stabilité financière et éviter de ruiner un budget en quelques années. La clé réside dans une approche stratégique, évitant les frais cachés et les impulsions qui fragilisent la santé de vos finances.

Les impacts d’une mauvaise diversification et de placements excessifs

Un des plus grands pièges financiers est l’accumulation désordonnée de placements, souvent amplifiée par une vision à court terme ou une croyance erronée selon laquelle multiplier les produits financiers renforcera la sécurité du patrimoine. Pourtant, cette stratégie peut conduire à une redondance coûteuse, avec des contrats d’assurance-vie quasi identiques et une absence de cohérence globale. La diversification efficace ne consiste pas à accumuler, mais à répartir intelligemment ses investissements pour réduire le risque global et maximiser la rentabilité.

En effet, un portefeuille mal équilibré, concentré uniquement dans l’immobilier ou les marchés financiers, expose l’épargnant à des cycles locaux ou mondiaux. La crise récente de 2025 a montré comment une sur-exposition dans le secteur immobilier, combinée à des placements financiers sans réel pilotage, peut faire perdre des milliers d’euros en un clin d’œil. La stratégie gagnante réside dans une allocation équilibrée, permettant une résilience face aux fluctuations économiques et protégeant contre ce que l’on appelle communément les fuites d’argent.

| Type de placement | Avantages | Risques |

|---|---|---|

| Immobilier locatif | Rendement stable, diversification | Fiscalité importante, cycles longs, liquidité limitée |

| Assurance-vie | Avantages fiscaux, liquidité après 8 ans | Absence de diversification si mal gérée |

| Placements financiers diversifiés | Flexibilité, optimisation du rendement | Complexité de gestion, frais cachés |

Exemples concrets de diversification stratégique

Les épargnants avisés équilibrent leur portefeuille entre immobilier, assurance-vie et investissements en ligne, tout en tenant compte de leur horizon et de leur tolérance au risque. Une approche cohérente leur permet non seulement de sécuriser leur patrimoine, mais aussi d’éviter ces erreurs fatales souvent ignorées par des gestionnaires peu expérimentés ou une mauvaise gestion de leur portefeuille.

Les dépenses impulsives : comment les anticiper et les contrôler efficacement

Les dépenses impulsives, alimentées par des publicités agressives ou une émotion mal canalisée, figurent parmi les principaux facteurs de dérapage budgétaire. Ces achats non planifiés, souvent relégués à une simple pulsion, peuvent coûter plusieurs centaines d’euros chaque mois. La réaction instinctive face à une promotion ou à un coup de cœur peut rapidement devenir une fuite d’argent insidieuse. La vraie difficulté est d’adopter une discipline forte, tout en restant flexible.

Pour lutter contre ces dépenses, il est conseillé d’établir un budget strict, où une part de l’épargne est dédiée aux imprévus et aux achats modérés. Utiliser des outils numériques ou des applications de gestion permet de suivre en temps réel ses dépenses et d’intervenir dès que l’on constate une dérive. Par exemple, réserver une certaine somme pour des plaisirs personnels, comme les sorties ou les cadeaux, tout en limitant les achats impulsifs, peut réduire sensiblement l’impact négatif sur le budget global. Une autre stratégie consiste à différer certains achats, en se demandant si l’envie est toujours présente après 48 heures. Cela évite les décisions impulsives qui pourraient ruiner un budget en quelques semaines.

Les erreurs liées au manque de suivi de ses finances, un obstacle à la stabilité

Une tendance chez de nombreux Français est de pratiquer une gestion passive de leurs finances, négligeant le suivi régulier de leurs dépenses et revenus. Ce manque de contrôle empêche d’identifier rapidement les erreurs, qu’il s’agisse de dépenses inutiles ou de frais cachés. La conséquence directe est l’accumulation de petites sommes qui finissent par représenter une part significative du budget mensuel.

Adopter une méthode rigoureuse, comme la mise à jour quotidienne ou hebdomadaire d’un tableau de suivi, permet de repérer rapidement les fuites d’argent. La plupart des erreurs financières naissent d’une absence de lucidité sur les habitudes de consommation. En intégrant cette pratique dans la routine, il devient facile d’ajuster son budget, d’adapter ses prévisions et de limiter les dépenses excessives. La régularité dans le suivi est également une excellente façon de détecter des erreurs datant parfois de plusieurs mois, que ce soit des abonnements non utilisés ou des frais bancaires superflus.

Proposer un plan d’action pour un suivi efficace

- Tenir un journal de dépenses quotidien ou hebdomadaire

- Comparer régulièrement ses relevés bancaires avec le budget prévu

- Utiliser des applications mobiles pour automatiser la surveillance

- Réviser ses objectifs financiers tous les 3 à 6 mois

Les prévisions erronées et l’impact des idées reçues sur la santé financière

Enfin, l’une des causes principales des erreurs financières qui ruinent un budget est la mauvaise anticipation des dépenses et revenus futurs. Des prévisions inexactes mènent à une mauvaise gestion, la surconsommation ou encore à l’endettement pour faire face à des imprévus mal évalués. La société est envahie d’idées reçues souvent erronées, comme la croyance que l’immobilier ou certains placements offrent une sécurité absolue, ou que le crédit est un allié en toute circonstance.

Une stratégie rationnelle passe par une planification précise et une analyse régulière, en intégrant des scénarios pessimistes et optimistes. Par exemple, anticiper une hausse des coûts de logement ou une baisse de revenus permet d’éviter des situations de surendettement. Recourir à des outils de simulation ou à un conseiller en gestion patrimoniale peut prévenir ces erreurs majeures. Il faut aussi remettre en question ses choix, notamment en s’appuyant sur des références comme ces ressources en gestion de budget, afin de mieux comprendre comment ajuster ses stratégies à long terme. La clé est de voir ses finances comme un système dynamique, capable de s’adapter à chaque changement de vie ou contexte économique, évitant ainsi de ruiner un budget par des décisions mal informées.